【決算書解説】中外製薬 好業績を支えたコロナ治療薬とロシュ社との連携

![]()

![]()

2023.03.04

中外製薬が2023年2月に発表した通期決算はオンコロジー(がんを治療する腫瘍剤)の市場浸透が中心となり、前年同期比16.8%の好決算となった。前年までに試験的に展開していたロシュ向けの血友病治療薬「ヘムライブラ」が通常価格で昨対70.6%と急伸するなど高いシナジーを実現している。

同社の好決算の特徴は時代を捉えた的確な商品提供は前提として、ロシュ社が巨大受入先となっている点が大きいと考えられる。

目次

事業概要:中外製薬株式会社について

中外製薬は日本を代表する製薬会社で、抗がん剤や関節リウマチ剤が主力である。一般家庭にはインフルエンザの治療薬である「タミフル」の製造会社としてもよく知られている。もともとは一般家庭用の市販薬にも力を入れていたものの、2000年代以降は医療機関の治療薬や処方薬に移行している。スイスに本社を置く世界的な製薬メーカーである「ロシュ社」の傘下としてグループ入りしており、2002年から戦略的アライアンス関係を築いている。

それでは中外製薬の最新の決算内容を見ていく。

決算分析:国内市場は腫瘍剤と血液凝固剤の売上が牽引

出典:中外製薬 説明会 決算資料 cont_file_dl.php (chugai-pharm.co.jp)

国内向け商品はオンコロジー(腫瘍剤)とスペシャリティ領域に分かれる。オンコロジー領域の国内売上高は2,560億円(前年同期比2.1%減)であった。新製品の抗悪性腫瘍剤「ポライビー」の順調な市場浸透や他の抗悪性腫瘍剤の「カドサイラ」の堅調な推移が見られ、国内製商品売上高は6,547億円(前年同期比26.2%)となった。

ポイントとなったロナプリーブの政府納入による売上増加

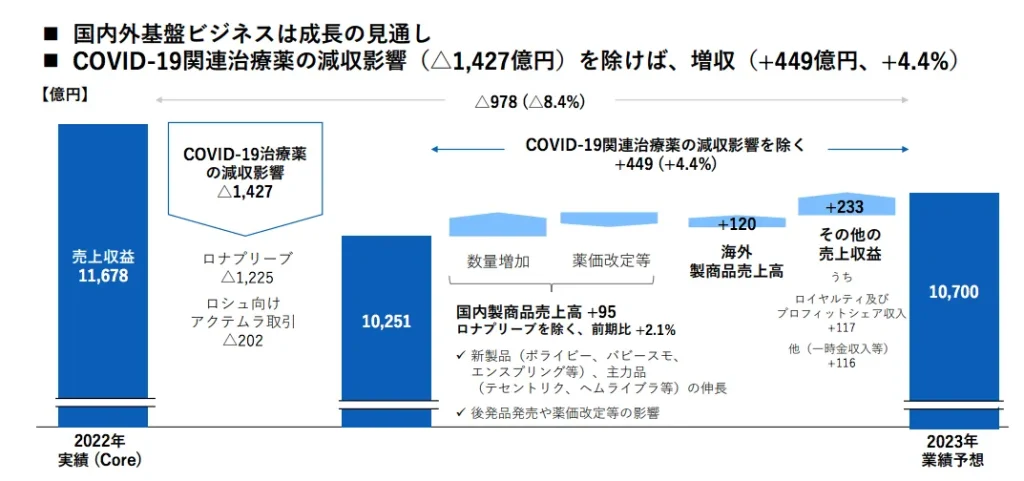

中外製薬の今期決算を分析するなかで、特筆すべきは2021年7月に新型コロナの変異株対応として抗体薬のロナプリーブが承認されたことである。決算書には記載していないが、日本経済新聞によると前年比2.6倍の1990億円と報じられている。

海外市場はロシュ向けの輸出推移が好調の要因

試験的に輸出していた血友病治療薬のヘムライブラが通常出荷価格の1,911億円(同70.6%増)の大幅増加。重症患者へのコロナウイルス治療薬として欧州、米国で承認を取得した「アクテムラ」も1,262億円(同26.1%増)と好調に推移した。

中外製薬はロシュ社と「戦略的アライアンス」の体制を組んでいるため、ロシュ社に向けての輸出が見込まれるのが大きなメリットである。また、ロシュ社のグループとしてブランド価値を築いているところも大きなメリットといえる。

企業の強み:研究開発活動を継続していくことが好業績の土台

また、今回の決算を分析して気がつくのが、前年までの好業績領域が供給を満たし昨対比を割るも、ほかの領域で注力していた商品があらたに稼ぎ頭となり、下落分をカバーしていることである。総合製薬会社として理想的といえるだろう。

その土台となるのが研究開発活動である。しっかりと継続した研究体制を整え、決算で公開をしていくことによって、次年度以降も期待を持たせる内容となっている。

政府からの共有依頼があったロナプリーブの「次作」を作ることはできるか

コロナ変異株に対応したロナプリーブは22年度の受注のため、「次作」をつくる必要がある。日本においては感染法上5類になることが決定したことも手伝い、製薬会社におけるコロナ治療薬のニーズも変わってくるだろう。

ロシュとの提携は今後のどのような効果を生むか

記事頭で言及した通り、スイスのロシュ社は親会社ではない。社名・代表者の変更がない点や、経営の独立性を保つことが合意されている点から、一般的な合併ではないことが読み取れる。また、戦略的アライアンス先として、決算書上も取引が記録されている。

今後このロシュ社との関係が変動する可能性もあり、今期の決算書ではロシュとの今後についても言及されている。事業間のシナジーはもちろんのこと、製薬会社のブランディングとして重要なESGやSDGsに代表される社会課題に取り組むには国際的なグループであることは大きなメリットであり、今後もより強化されていくことであろう。

2030年に向けた成長戦略「TOP I 2030」について

今後、推進されていくのが「TOP I 2030」のスローガンである。スローガンにもとづいて、5つのテーマで同社の進む道が示されている。この5つのスローガンは1年2年の話ではなく、今後の中外製薬を形作る長期的な骨子といえるだろう。

創薬改革

独創的な創薬アイディアを具現化する基盤の強化に加え、デジタル化を推進します。

開発

業務効率化と成功確率を向上させ、世界トップレベル基準の臨床開発モデルを実現します。

製薬

アイディアを実現する世界水準の技術と、高いコスト競争力を兼ね備えた製薬機能の実現を目指します。

Value Delivery

顧客エンゲージメントモデルの実現により、高度な価値提供を少数精鋭で実現します。

成長基盤

イノベーション創出に必要な成長基盤を強化し、バリューチェーンを進化させます。

株価推移:本決算を受けて中外製薬の株価はどのように変動したか

出典:日本経済新聞 株価チャート・中外製薬 https://www.nikkei.com/nkd/company/?scode=4519

同社株はもともと上下幅の大きい特徴がある。新製品の発売やロシュ社と連動した動き、人事情報などで上昇を見せ、おおよそ2カ月前後で元通りといえる株価推移だ。

2023年2月2日の決算発表後も、株価は一時急伸した。対政府へのコロナ特効薬納入や開発体制の効果は報道されていたが、売上高や営業利益が当初の予定を上回ったことが買いを集めた。特にロシュ社とのあいだでの取引拡大は安定性という意味合いでも大きく、好感されたとみられる。

ただ同日発表した2023年12月期の連結業績予想は売上収益、営業利益ともに8%程度の減少を見込む。過去最高益を6期連続で記録していただけに、業績の頭打ち感が嫌気されたことで1カ月前後で元の株価水準に戻っている。

最後に

きわめて好業績の通期決算だが、次に何を仕掛けるかも散りばめている。その点今回決算は中長期的に会社をリードする開発関連部署重視の姿勢と、製薬業界のリーディングカンパニーとしてのビジョンづくりを大切にしている。国内外に競合の多い製薬業界で安定して収益を得るには、短期的な売上と中長期的なブランディイングが必要だが、今回の決算書から中外製薬はどちらも重視していると読み取れる。引き続き注目していきたい企業だ。